又一家高瓴投资的生物医药公司要在港股上市了,云顶新耀,这家公司2017年由控股股东康桥资本主导孵化,高瓴C轮入局,在港交所的IPO申请中已经过了聆讯,由高盛和美联证券为联合保荐人。

一般的生物医药公司在药物研发方面不是自主研发就是收购,云顶新耀用的是一种新的模式——License in(许可引进)。

License in是“产品引进方”向“产品授权方”支付一定的款项,并约定一定金额的里程碑费用(可以理解成产品开发进度)和未来的销售提成。获得授权后,产品引进方可以获得产品在特定国家或地区的研发、生产和销售的商业化权利。

在License in的模式下,产品授权方一般经过了前期产品的科学及临床研究。产品引进方看好产品未来商业化的前景,因此和授权方达成协议,在指定地区继续做研发和销售。

这种方式是双赢的,对于授权方来说,引进方可以承担一部分研发投入,还有可能打开其他国家或地区的市场。对引进方来说,就跳过了前期不确定性最高的科学及临床投入。

在License in的模式下,对引进方的综合能力要求较高。不仅要有研发能力,还要有商业化能力,而且最重要的是眼光要好,才能选到好的产品,这就有点像投资了。所以License in模式的引进方既是生物医药公司又是投资公司。

正如上面说的,License in的模式下,引进方既是医药公司又是投资公司,云顶新耀作为引进方也是这么定位自己的。

在招股书明确写道自己是一家医疗私募股权公司,在制药、生物科技、医疗技术及医疗服务方面拥有多样化投资公司组合。

这明显就是一家股权投资公司的口吻,既然是投资,那就要看看云顶新耀的投资组合。

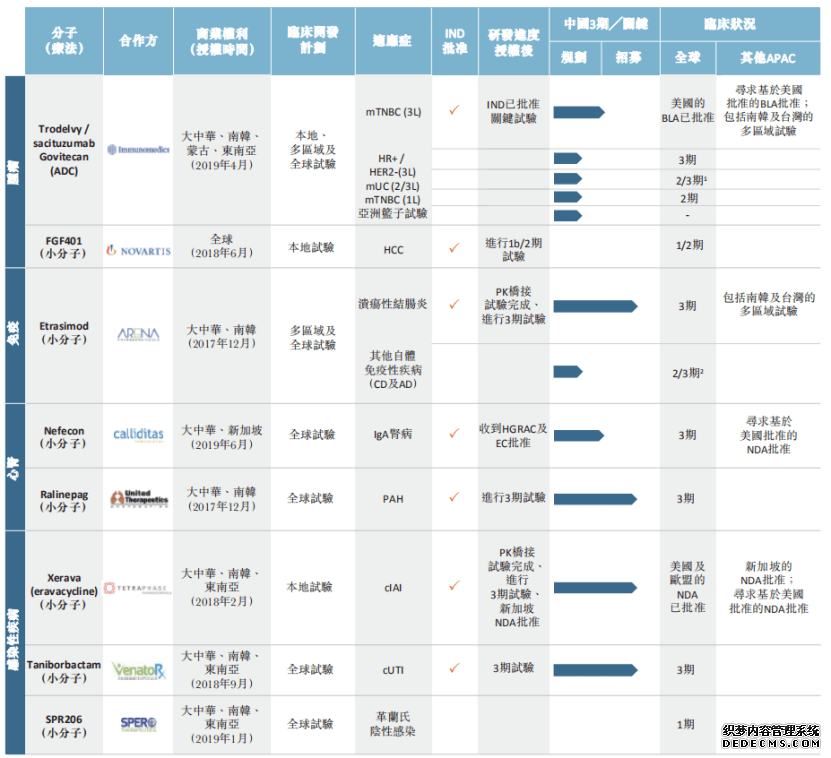

云顶新耀现在已经有8款候选药物作为产品组合,这8款药物覆盖肿瘤、免疫、心肾以及感染性疾病4个领域。从下图可以看到,这8款药的合作方都是不一样的,其中多款药物进入三期。

云顶新耀在这4个领域中,都有支柱资产,也就是云顶新耀认为在相应领域未来商业化最有前景的产品。

在肿瘤领域的支柱产品是sacituzumab govitecan,这种药可以用来治疗乳腺癌和尿路上皮细胞癌。在2020年4月获得了美国FDA加速审批,也是4月份,在中国的三线治疗临床试验取得国家药监局的IND批准。

在免疫领域的支柱产品是etrasimod,这种药在最初开发计划能治疗溃疡性结肠炎,不过后来发现可能可以治疗克隆氏病以及自体免疫性皮肤病(如:异位性皮肤炎)。这种药在中国完成1期PK桥接试验,并正于中国大陆、南韩及台湾进行溃疡性结肠炎的3期注册性试验。

在心肾领域的支柱产品是Nefecon,主要用于治疗肾小球肾炎及慢性肾病。这款药在2019年就已经得到了IND批准,并且与Calliditas合作加入全球3期注册性试验。

在感染性疾病领域的支柱产品是eravacycline,主要用于抑制革兰氏阴性病原体,这种病原体可能会引起复杂性腹腔内感染。目前,美国及欧盟已经批准将这种药用于治疗复杂性腹腔内感染。在2020年4月收到了新加坡卫生科学局NDA批准,并且新加坡是云顶新耀拥有独家商业权的地区之一。这款药在中国也已经完成了1期PK桥接试验,正在进行3期注册试验。

从这四款药来看,肿瘤和感染性疾病方面的药进度要快一点,其中感染性疾病的药已经在海外开始使用了,预计国内开始商业化不会太遥远。

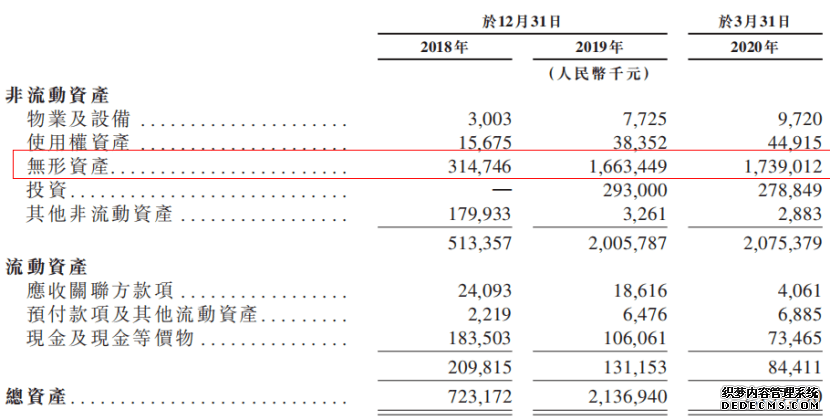

因为云顶新耀还没有产品商业化,因此没有主营收入,在这种情下,其实深究财务状况没有意义。未来产品商业化后,会极大改变现状的财务状况。

虽然没有主营收入,不过有其他收入。其他收入主要来自终止了和天境生物合作协议带来的收益,以及向Everest II或其他人士(包括公司的关联方)提供有关业务发展、临床开发、相关平台支持之类的咨询服务。

其中,云顶新耀在2019年8月16日收购了Everest II并且并表。也就是说,现在云顶新耀的收入来源要不就是一些一次性收入(如何天境生物终止合作获得的收入),要不就是收取关联企业的咨询费。

想想也明白,一家还没有产品商业化的公司,比较难获得外界的认同,咨询费只能收一收关联方的了。

在资产端,无形资产是总资产的主要构成,2020年一季度无形资产占到总资产80.5%。这些无形资产是云顶新耀向授权方引进产品时产生的,从下图可以看到,大部分无形资产在2019年产品,因此可以知道云顶新耀的产品可能大部分在2019年引进,当然这里面还有2019年收购Everest II的部分。

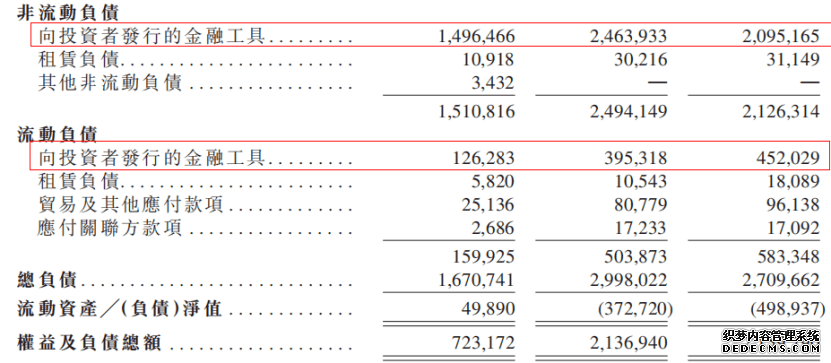

从负债端和权益端可以看到,“向投资者发行的金融工具”是负债的主要组成部分,这也是现阶段云顶新耀的主要资金来源。这些会计科目在上市后,会短期影响账面利润。

以License in模式运营的上市生物制药公司之前已经有先例,那就是再鼎医药。再鼎医药2014年创立,在创立初期就获得了红杉、启明等知名风投机构的投资。再鼎医药于2017年9月在纳斯达克上市,所募集的资金完成在中国2期和3期的临床试验和商业化运作。

在上市后,股价一度接近腰斩。在2018年10月,再鼎医药有一款药在香港获批,并在12月上市。这时候,股价才见底,并且开启了两年上涨超过380%的行情。

从这个例子可以看到,License in模式的生物医药公司在资本的喂养下,从成立到上市的速度飞快,可能三四年就可以上市。加上现在港交所扶持生物医药公司,未来可能有更多类似模式的生物医药公司上市,这也就变成了金融大鳄的新游戏。

另外,在生物医药公司上市后,如果产品商业化一直没有成果,即使前期有知名风投机构加持,股价也是可以一跌再跌甚至腰斩。

这么看来,License in模式下的生物制药公司既是资本大鳄的游戏标的,又是二级市场的赌博标的。返回搜狐,查看更多